[temp id=4]

保険っていろんな種類がありすぎて、何に入って加入していいかわからない!

って人が多いと思います。

加入は検討したいけど、どういう風に加入したらいいかわからない。

どの保険に入ったらいいかわからない人はまずココから読んでみてください。

保険に入る目的を知れば、どんな保険の種類があるか・必要かが、はっきりする。

まずはこちらをご覧ください。

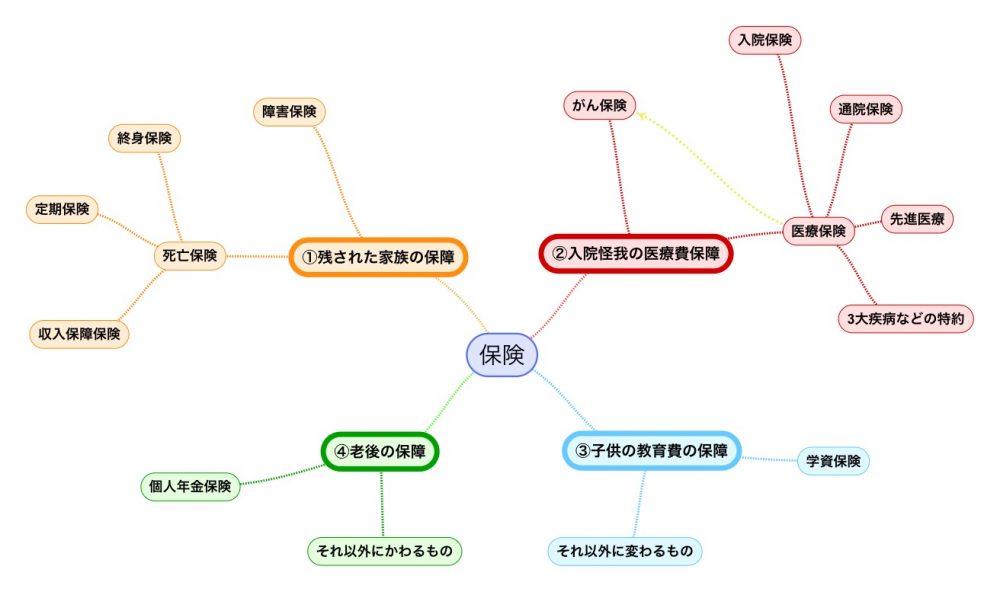

保険の目的は大きく4つで考えるとわかりやすいです。

①残された家族の生活保障

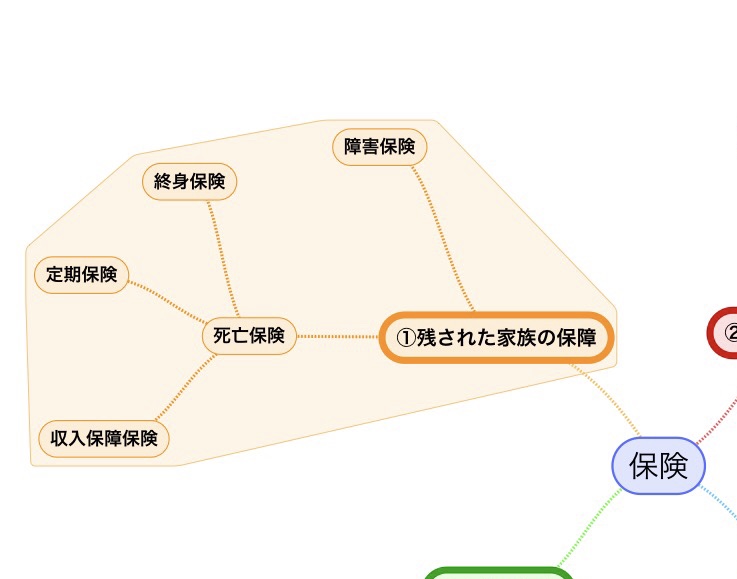

②入院・けがなどで長期入院した場合の医療費と生活費

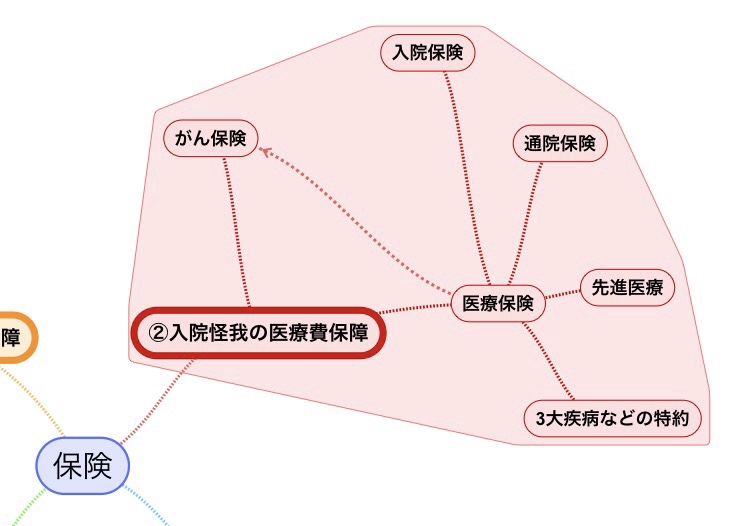

③親に万が一があった場合の子供の教育費

④老後の保障

これらのリスクを補うために出来たシステムが保険です。

保険はまだ来ない将来のリスクに備える商品。

本来そのリスクはこないに越したことがありません。

が、突然明日にもやってくる可能性があります。

そんな時、貯蓄がなくても保険に加入していれば大きな金額を賄ってくれるのが保険なのです。

保険の仕組みについてはこちら

https://cioncoin.xyz/2018/05/27/insurance-mechanism/

それでは順を追って説明していきます。

死亡保険の目的は残された家族の生活保障

①の死亡保険は大黒柱のご主人もしくは奥様に万が一のことがあった場合に、残された遺族のために資産を残すことが目的です。

この目的を達するために主に使われる保険が

①定期保険

②収入補償保険

③終身保険

が基本の3つとなります。

さらに最近はここに死亡ではなく、ケガや病気で障害が残り、働けなくなった場合の保障をする

④介護保障保険

が加わっています。

平均寿命が延びた日本では、今このリスクが潜在化しています。

言いたくありませんが、自分自身が死亡保険よりお世話になりたくない保険です。

逆に言えば、だからこそ重要な保険。

高齢化社会の中で介護を担うのは若い世代の人。

その負担を減らすための保険だからです。

医療保険の目的は長期にわたる医療費と生活補助費

②の医療保険の目的は大きなけがや病気で長期入院を余儀なくされた場合の保障を担うものです。

主に60日間もしくは120日間保障するタイプに分かれていることが多く、その間の社会保険で賄えない部分に対する治療や入院にかかる費用です。

保障額を大きくすることで生活費の一部にも使うことが出来ます。

最近は入院日数も短くなってきていますが、脳関係の疾患はとても入院期間が長期になりがちです。

普段と変わらない生活が出来亡くなる場合もあり、闘病で仕事もままならない生活を余儀なくされる場合強い味方になってくれます。

学資保険の目的は親に万が一があった場合の教育資金の確保

学資保険は読んで字のごとく、子供さんの教育資金を保険で貯めるしくみです。

貯蓄よりも良いのは、学資保険は子供がまだ小さいときに大黒柱のご主人や奥様に万が一があった場合、保険料の支払が免除され、契約した保険金額が支払われる仕組みがあることです。

例えば子供が0歳で大学入学前に積み立てた200万の学資保険を受け取る契約を取り交わしたとします。

子供が18歳になる前、仮に10歳の時に親御さんに万が一があった時は以降8年間の保険料は免除され、18歳のときにそのまま200万が支給されるというものです。

年金保険の目的はセカンドライフを下支えする年金の上乗せ

超長寿社会に突入する日本。

年金が今何時もらえるか・いくら支給されるかわからない時代に備えるための保険がこの年金保険。

退職金すらあてにできない今だからこそ、税控除もあるこの保険がセカンドライフの下支えになってくれます。

皆さんは65歳、もしくは年金給付が70歳になろうとしてる昨今、いくらもらうことが出来るか把握していますか?

残念ながらその時期になってからでは備えをすることはできません。

そんな時のために保険を使い老後の保障を確保しようというものです。

[temp id=5]保険の種類を知る方法は加入目的をスッキリさせること。

皆さんお分かりいただけましたか?

保険は各社が自社の日々他社に負けないよういろんな特約や条件を付保して新商品を開発しています。

ですが、皆さんが考えることは

①残された家族の生活保障

②入院・けがなどで長期入院した場合の医療費と生活費

③親に万が一があった場合の子供の教育費

④老後の保障

とりあえずはこれだけ抑えれば十分です。

保険会社によって少々の違いはあれど基本はこの4つの考え方。

このなかで、あっては困る内容から予算の範囲内でどの保険に入るかを検討すること。

そしてどれだけの必要保障額にするかを判断すること。

各保険会社が出している保険商品の内容によってどの保険に加入するかを選ぶことです。

ここがオーバースペックにならない保険料を節約するのが基本。

情報があふれかえる今、自分で判断が付かない場合は、プロの保険マイスターに相談してみてくださいね。

[temp id=3]