[temp id=4]

どんな保険を入ったらいいかわからない。。

って方は多いですよね。

そんな方のために今回は

リスクから考える保険の入り方をお伝えしたいと思います。

保険の賢い入り方① リスクの大きさから考える

生きていくうえで健康についてのリスクは考えざるを得ません。

ご家族の方に万が一があった場合に、金銭的リスクを補うのが保険の役目です。

関連記事

https://cioncoin.xyz/2018/06/11/insurance-the-purpose/

こちらをご覧ください。

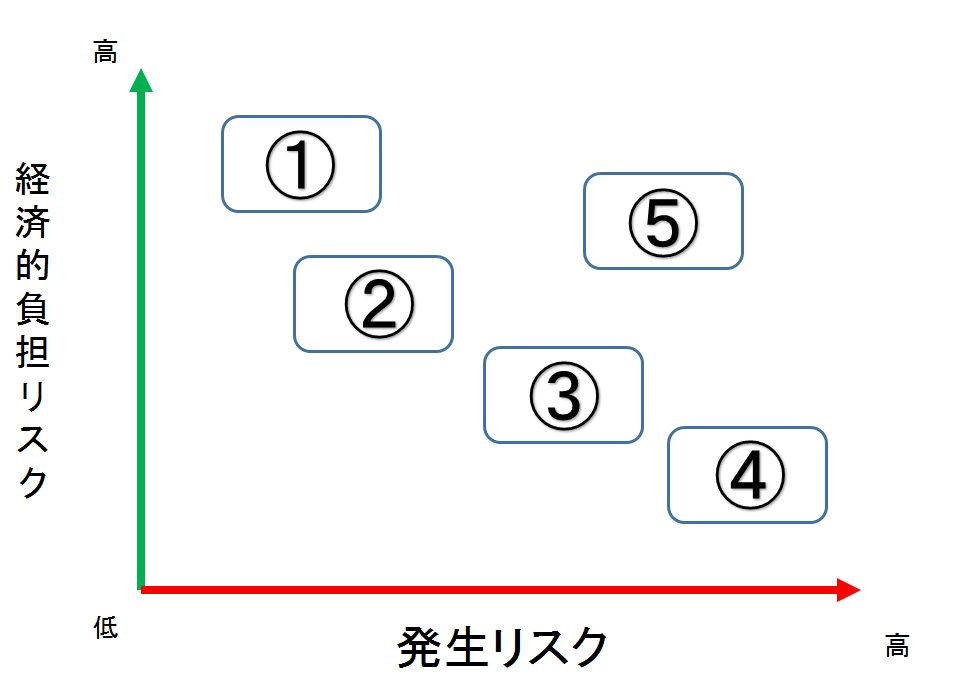

この表はそういった将来発生する可能性がある健康リスクです。

・横軸は発生するリスクが高いかどうか。

(高ければ発生する可能性が高いということ)

・縦軸は発生した時に経済的損失リスクが高いかどうか。

(高いほど負担する費用が高くなります)

を判断する表です。

この①~⑤枠の中に

- 万一・・・死亡・高度障害

- 入院

- 大病・・・3大疾病(がん、脳卒中、心筋梗塞)

- 介護・・・就労不能

- 貯蓄・・・年金・学資

のいずれかが入ります。

当てはめるとこうなります。

①は介護

介護による負担はこれからますます増えてくることが考えられます。

さらに周りの家族に金銭的・時間的に大きな負担がかかるのも介護です。

②は万一(死亡・高度障害)

一般的に大黒柱であるご主人・家庭を支える奥様になにかあった場合の残された家族の金銭的リスク。

③はガン・心筋梗塞・脳卒中などの比較的入院費や入院日数が長引く病気に対しての金銭的リスク。

④は上記以外の一般的な入院を伴う病気に備える金銭的リスク。

⑤は子供の学費や自分の老後に備えるための金銭的リスクになります。

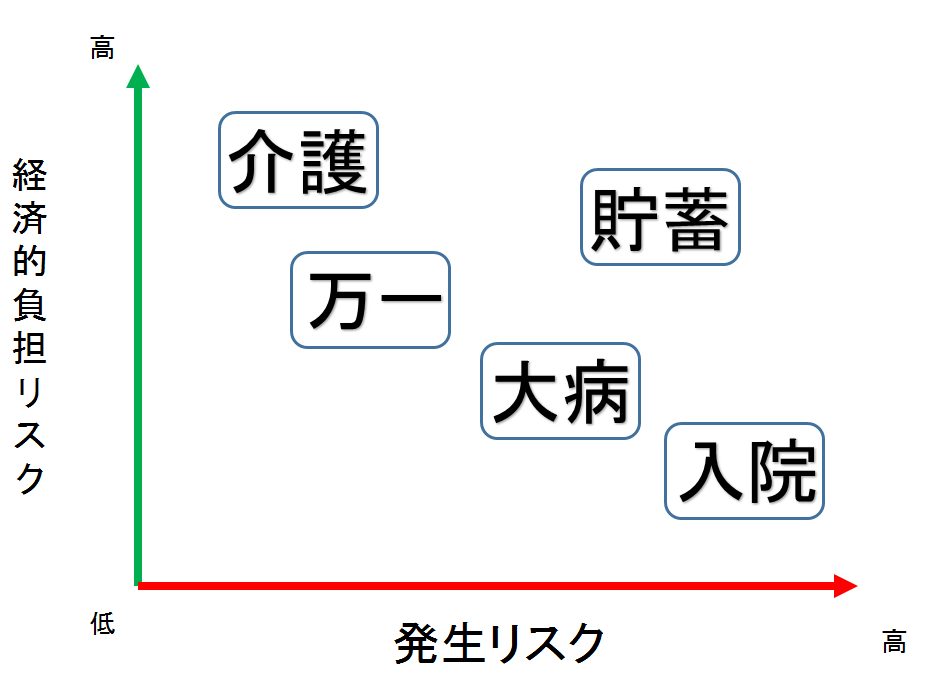

保険の賢い入り方② 保険で賄う部分、貯蓄から賄う部分を切り分ける

先ほど説明した

- 介護・・・就労不能

- 万一・・・死亡・高度障害

- 大病・・・3大疾病(がん、脳卒中、心筋梗塞)

- 入院

- 貯蓄・・・年金・学資

の中で万が一が起きた場合、あなたが保険で賄うか、貯蓄で賄うかを見定めることになります。

ひとつの考え方としてとらえてください。

①介護②死亡・高度障害は金銭的リスク・時間的リスクが大きく保険で賄うべきです。

万が一は明日にも起こる可能性があります。

それらを一般的なご家庭では貯蓄で賄うことは困難です。

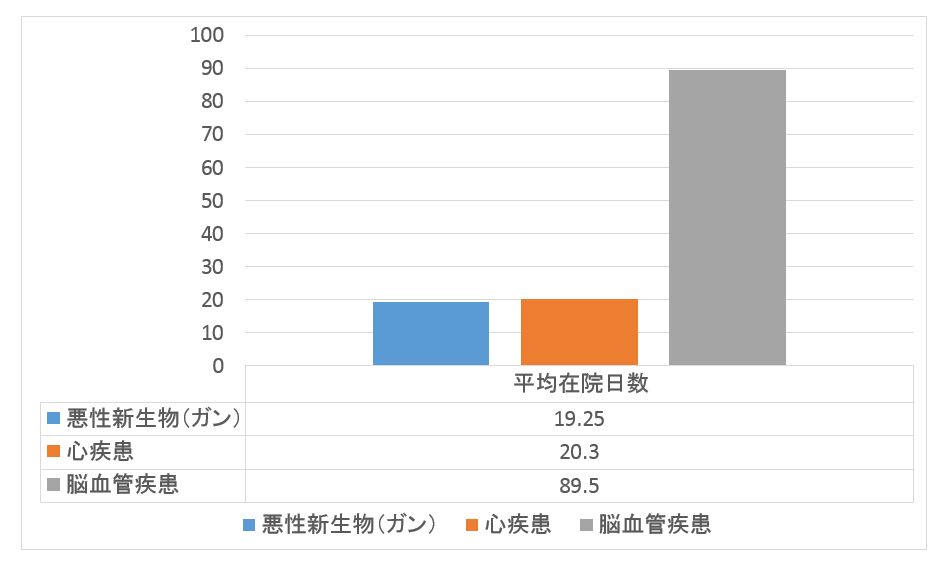

③の3大疾病も保険で賄うのが良いです。

特に3大疾病の中で怖いのは脳疾患。

平均在院日数が約3か月と、経済的負担リスクが高くなる傾向です。

厚生労働省『平成26年患者調査の概況』より抜粋

④の入院については保険と貯蓄の半々で賄うといいでしょう。

どうしても医療費を貯蓄でカバーすることが家計の中でやりくりが出来ない方については、全額保険で強制的に引き落としされる環境を作るのもありです。

⑤貯蓄(教育(学資)資金・老後資金)

教育資金は保険、老後の資金に関しては貯蓄・投資などで賄うのがいいでしょう。

特に教育資金については大学入学時に大きな負担が発生します。

また子供が生まれて間もない頃に親御さんに万が一がある可能性は0ではありません。

時間と保険のいいところを学資保険は受け取ることができます。

年金などの老後資金についてはあるに越したことありませんが、余剰資金で賄い、マネーリテラシーを蓄え、保険だけに頼らず、投資や確定拠出型年金などの方法も加味して考えるのがよいでしょう。

保険の賢い入り方まとめ

リスクから入る保険の加入をまとめると

- 健康被害に出会ってしまった時の金銭的リスクについて向き合う。

- 金銭的リスクが小さく納まる場合は、保険に限らず貯蓄や投資などで補填することも考える。

- リスクごとに保険商品がまとめられているので、目的をしっかり把握して加入を検討する。

保険に加入して日々の暮らしが苦しくなるのは本末転倒です。

限られた予算の範囲で、出来る限り必ず訪れる健康リスクについて備えておくことは、自分も家族も安心して暮らせる第一歩。

ただし、保険ですべてをカバーするということは無理です。

それを踏まえて、全てを賄おうとせず、万が一の場合に金銭的に一番困らない方法を選択してみてください。

[temp id=3]